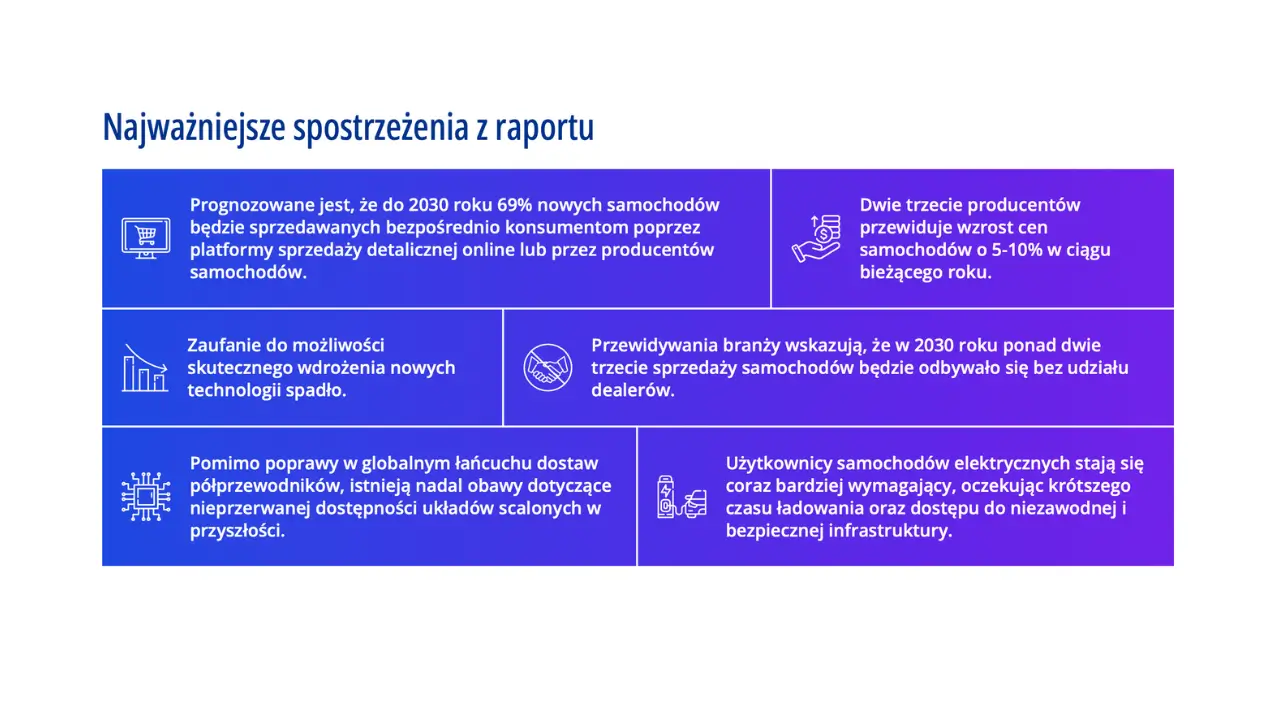

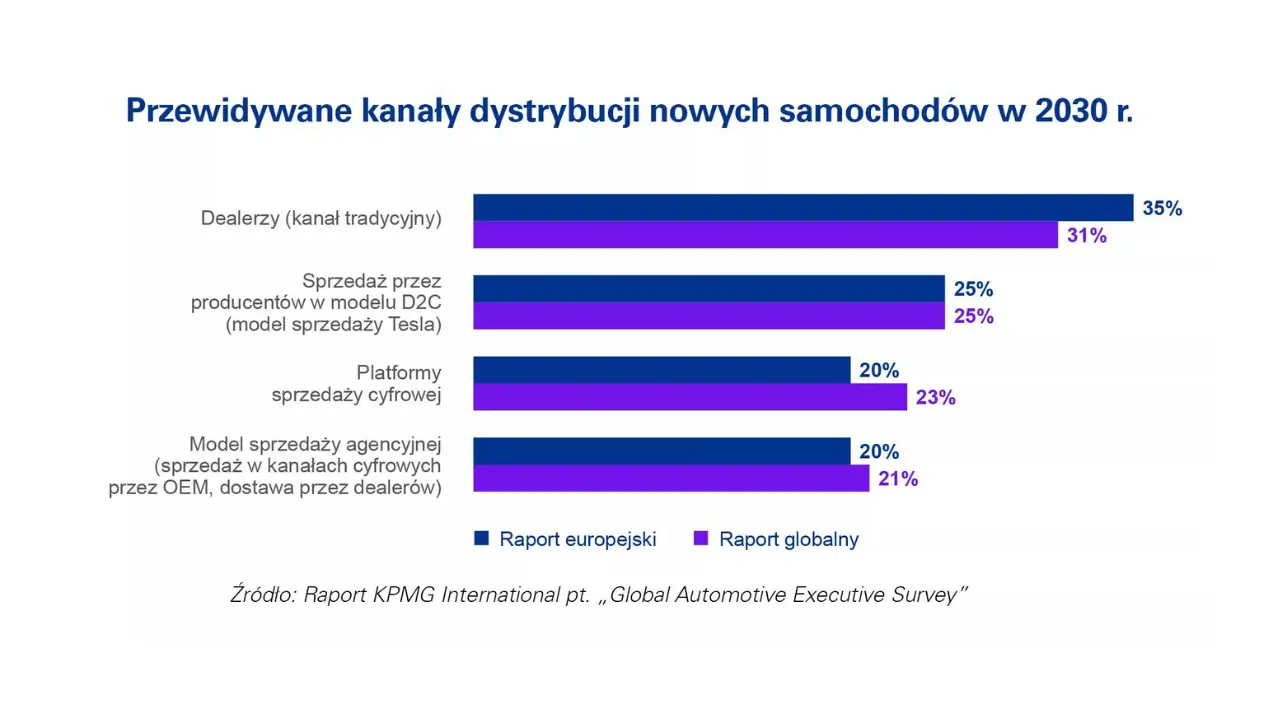

Do 2030 roku, niemal siedem na dziesięć nowych samochodów będzie sprzedawanych bezpośrednio przez producentów lub za pośrednictwem platform internetowych – tak wynika z najnowszego raportu „Global Automotive Executive Survey” opracowanego przez KPMG. Transformacja ta jest napędzana przede wszystkim przez przejście na pojazdy elektryczne, w co koncerny motoryzacyjne zainwestowały już 500 mld USD.

Foto: KPMG

W branży motoryzacyjnej panuje dziś większe podekscytowanie niż kiedykolwiek wcześniej – przekonują autorzy raportu „Global Automotive Executive Survey” przygotowanego przez KPMG. Nowe układy napędowe, nowe sposoby konstruowania samochodów i nowe oczekiwania klientów napędzają daleko idącą transformację motoryzacji. Konsumenci mają coraz szerszy wachlarz opcji zakupu, podczas gdy producenci kontynuują zróżnicowane prace badawczo-rozwojowe, nie tylko w zakresie pojazdów elektrycznych, ale także technologii hybrydowych, wodorowych ogniw paliwowych i paliw alternatywnych. Jednocześnie przyspieszać będzie konwergencja motoryzacji z branżą technologiczną. Będzie to czas szybkich innowacji, dużych zakładów i dużego ryzyka, a w miarę przekształcania się branży motoryzacyjnej zobaczymy zarówno zwycięzców, jak i przegranych.

Wolniejszy wzrost, wyższe koszty

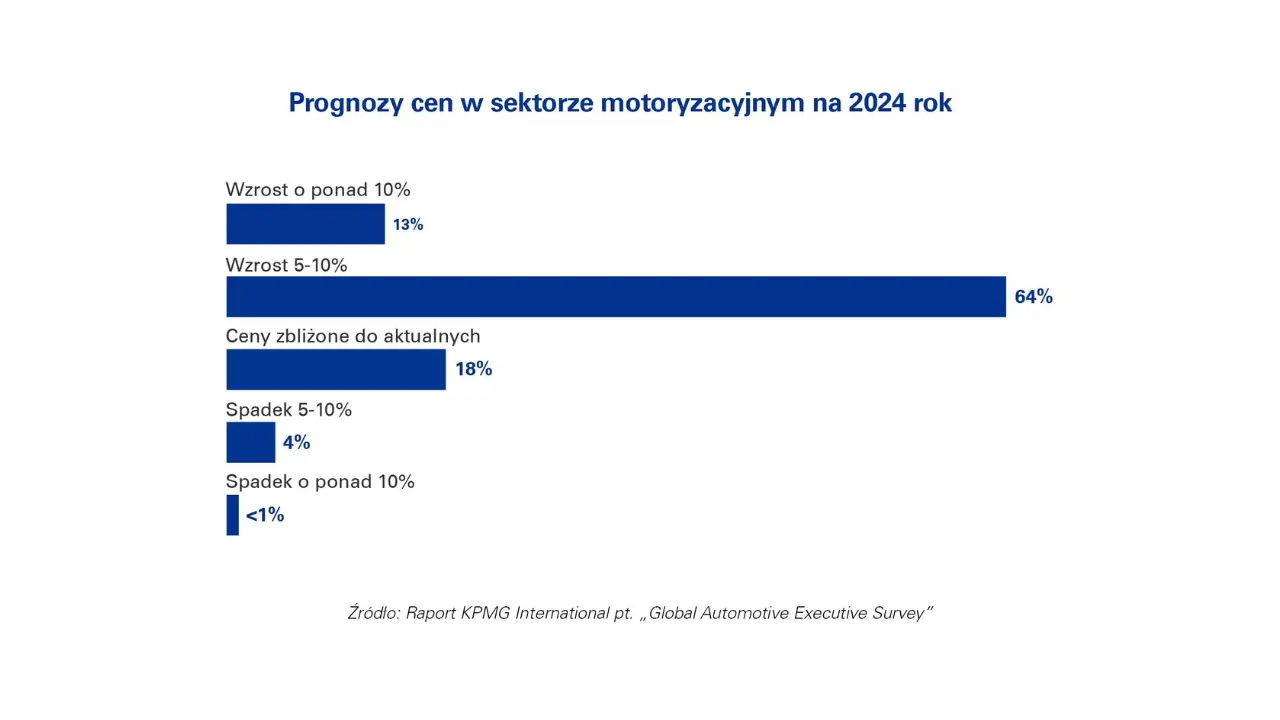

Pomimo niepewności gospodarczej, wielu respondentów badania KPMG oczekuje dalszego wzrostu cen nowych samochodów. Ponad dwie trzecie producentów przewiduje w tym roku wzrost cen na poziomie od 5 do 10%. Jednak rosnąca konkurencja, malejąca presja inflacyjna oraz duża liczba nowych modeli wprowadzanych na rynek mogą ograniczyć możliwość tegorocznych podwyżek.

Stale rośnie udział pojazdów elektrycznych w globalnej sprzedaży samochodów. Rok 2023 był pierwszym rokiem, w którym auta elektryczne były najchętniej kupowanymi samochodami w Europie i na świecie. Przedstawiciele branży motoryzacyjnej zaktualizowali swoje prognozy, zgodnie z którymi do 2030 roku pojazdy elektryczne zasilane bateriami będą stanowić około jednej trzeciej globalnej sprzedaży samochodów.

Wpływ na to mają między innymi utrzymujące się nadal wyższe ceny pojazdów elektrycznych przy jednoczesnym ograniczaniu w części krajów programów dopłat do ich zakupu. Dodatkowo na prognozowaną dynamikę wzrostu wpływ ma tempo rozwoju infrastruktury ładowania, które jest kluczowe dla rozwiania obaw klientów co do zasięgu samochodów elektrycznych.

Przemysław Szywacz Partner, Dział Doradztwa Podatkowego, Lider doradców dla branży motoryzacyjnej KPMG w Polsce

Badanie KPMG pokazuje, że mimo lawiny nowych modeli uznanych marek, do 2030 roku liderem sprzedaży elektryków pozostanie Tesla. Otwarcie Gigafabryki pod Berlinem pomaga jej zdobyć udziały w rynku i zwiększa świadomość globalnej konkurencji wśród europejskich menedżerów.

Respondenci są mniej optymistyczni w tym roku niż w ubiegłym, jeśli chodzi o to, jak szybko pojazdy elektryczne mogą osiągnąć parytet kosztowy z konwencjonalnymi samochodami. W ubiegłorocznym badaniu 70% dyrektorów stwierdziło, że spodziewa się takiego parytetu do 2030 roku. W najnowszym raporcie 66% ankietowanych uznało, że jest to prawdopodobne. Ogromny optymizm pod tym względem wyrażają chińskie marki. Zrównania cen samochodów elektrycznych i spalinowych do 2030 roku spodziewa się aż 87% chińskich dyrektorów.

Oczekiwania konsumentów związane z samochodami elektrycznymi pozostają za to niezmienne. Wciąż domagają się krótszych czasów ładowania i bardziej niezawodnej infrastruktury elektrycznej.

Łańcuchy dostaw

Po zakłóceniach z ostatnich kilku lat nową normą w zarządzaniu łańcuchem dostaw staje się „na wszelki wypadek”, a nie „na czas”. Firmy realizują szeroki zakres strategii budowania odporności na ewentualne zakłócenia i obecna sytuacja jest znacznie lepsza niż dwa lata temu. Nadal jednak istnieje wysoki poziom obaw o ciągłość dostaw wielu towarów i komponentów w ciągu najbliższych pięciu lat.

Jak wynika z badania KPMG, w wielu ważnych obszarach Chiny są inne niż reszta świata. Chińscy menedżerowie są znacznie mniej zaniepokojeni ciągłością dostaw, prawdopodobnie dlatego, że to ten kraj ustalał większość dostaw kluczowych towarów, w szczególności surowców do akumulatorów i komponentów pojazdów elektrycznych.

Czytaj więcej – Analiza

50 lat Golfa: historia bestsellera

Golf – najbardziej udany europejski samochód właśnie skończył 50 lat. Jego produkcja rozpoczęła się w fabryce w Wolfsburgu 29 marca 1974 roku. Tego dnia nikt w Volkswagenie nie miał pojęcia, że następca legendarnego Garbusa zostanie sprzedany w ponad 37 milionach egzemplarzy na całym świecie.

Zaawansowane technologie

Przedstawiciele kadry zarządzającej światowych koncernów motoryzacyjnych szacują, że do 2030 roku blisko 70% nowych samochodów będzie kupowana przez klientów za pośrednictwem internetowych platform sprzedaży detalicznej lub bezpośrednio od producentów samochodów. Podobnego zdania są także właściciele tradycyjnych salonów sprzedaży – wynika z badania KPMG.

Konsumenci są coraz bardziej świadomi i wymagający w kwestii technologii w samochodach. Szeroko nagłośnione przypadki naruszenia oprogramowania pojazdów wzbudzają obawy o cyberbezpieczeństwo w branży motoryzacyjnej. Z raportu KPMG wynika, że producenci samochodów nadal są przekonani, że zapewniają odpowiednie cyberbezpieczeństwo i ochronę danych klientów. Jednak jak podkreślają autorzy raportu, branża może być zbyt pewna siebie. Istotne jest, aby producenci samochodów traktowali cyberbezpieczeństwo priorytetowo, nie tylko w celu ochrony danych osobowych swoich klientów, ale także w celu ochrony swojej marki i reputacji.

Walka o talenty

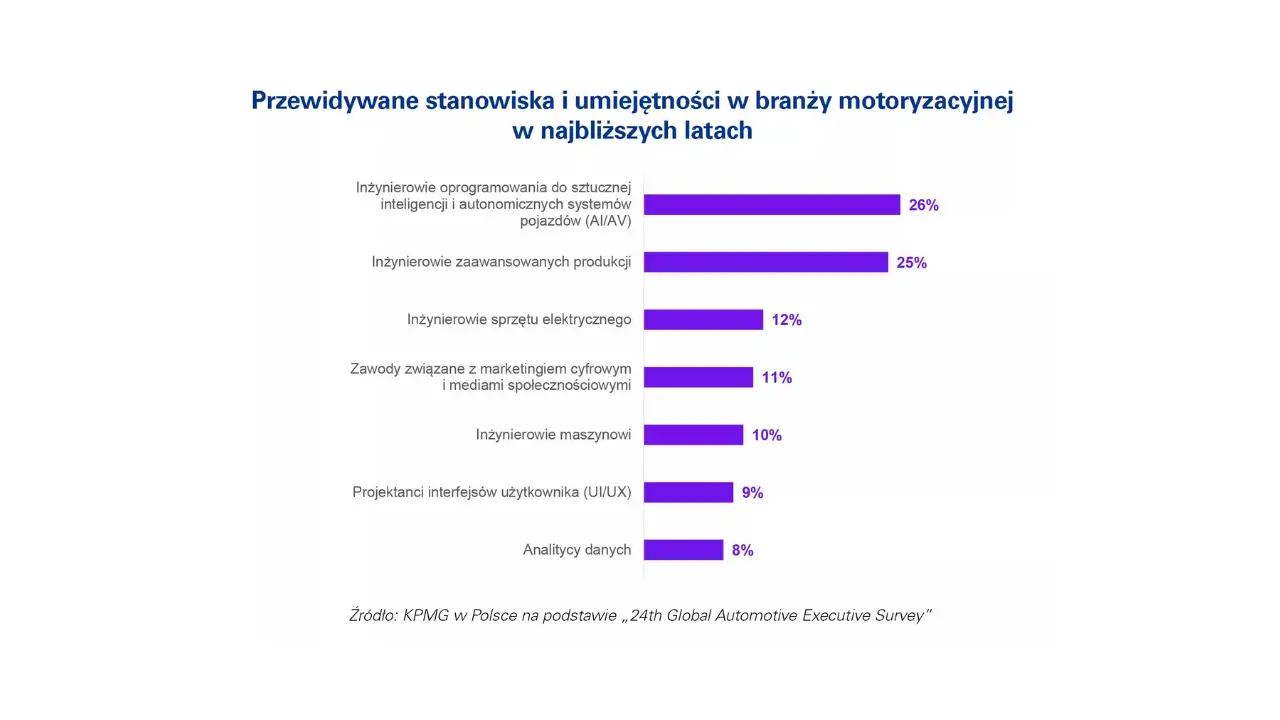

Rośnie przekonanie, że producenci samochodów są mniej niż w poprzednich latach przygotowani na rozwój zaawansowanych technologii. Firmy z praktycznie każdej branży tworzą plany, aby jak najlepiej wykorzystać potencjał generatywnej sztucznej inteligencji, której narzędzia będą oferowały szeroki wachlarz zastosowań biznesowych. Wdrożenie tego typu narzędzi będzie jednak wymagało przeprojektowania stanowisk, nowych szkoleń i zatrudnienia odpowiednio wykwalifikowanych pracowników. W konsekwencji, sektor motoryzacyjny w coraz większym stopniu musi konkurować z firmami z innych branż o utalentowanych pracowników o zaawansowanych umiejętnościach technologicznych.

Producenci samochodów powinni aktywnie ocenić swoje strategie rekrutacji i szkolenia istniejącej siły roboczej pod kątem nowych kompetencji. Choć przedsiębiorstwa dostrzegają znaczenie nowych trendów, a sztuczna inteligencja została wskazana jako najważniejsza umiejętność przyszłości, to producenci samochodów zgłaszają mniejsze przygotowanie do wdrażania zaawansowanych technologii, takich jak cyfrowe bliźniaki, zaawansowana robotyka, czy sztuczna inteligencja, w porównaniu z poprzednimi latami.

W obliczu wzmożonej konkurencji i dynamicznie ewoluującego rynku, osiągnięcie rentowności będzie wymagało od producentów samochodów elastyczności i innowacyjności. Kluczowe będzie inwestowanie w strategie optymalizacji kosztów, takie jak usprawnienie łańcucha dostaw, wykorzystanie sztucznej inteligencji w produkcji oraz redukcja kosztów produkcji baterii, aby możliwe było dostarczanie wysokiej jakości pojazdów elektrycznych w przystępnej cenie.

Mirosław Michna, Partner, Dział Doradztwa Podatkowego, Szef biura Doradztwa Podatkowego w Krakowie KPMG w Polsce

Raport KPMG „Global Automotive Executive Survey” rysuje obraz branży motoryzacyjnej na progu znaczących przemian. Cyfryzacja sprzedaży i przejście na pojazdy elektryczne to główne trendy, które będą kształtować przyszłość sektora. Wyzwania, takie jak wzrost cen, potrzeba innowacji technologicznych oraz zarządzanie łańcuchami dostaw, wymagają od firm motoryzacyjnych strategicznego podejścia i gotowości na zmiany, które niosą ze sobą zarówno ryzyka, jak i nowe możliwości.